Was Ist Differenzbesteuerung

Dabei ist es nicht unbedingt voraussetzung, dass sie als wiederverkäufer ausschließlich mit gebrauchten waren handeln. Februar 2020 ist, muss er vor diesem termin die differenzbesteuerung anmelden

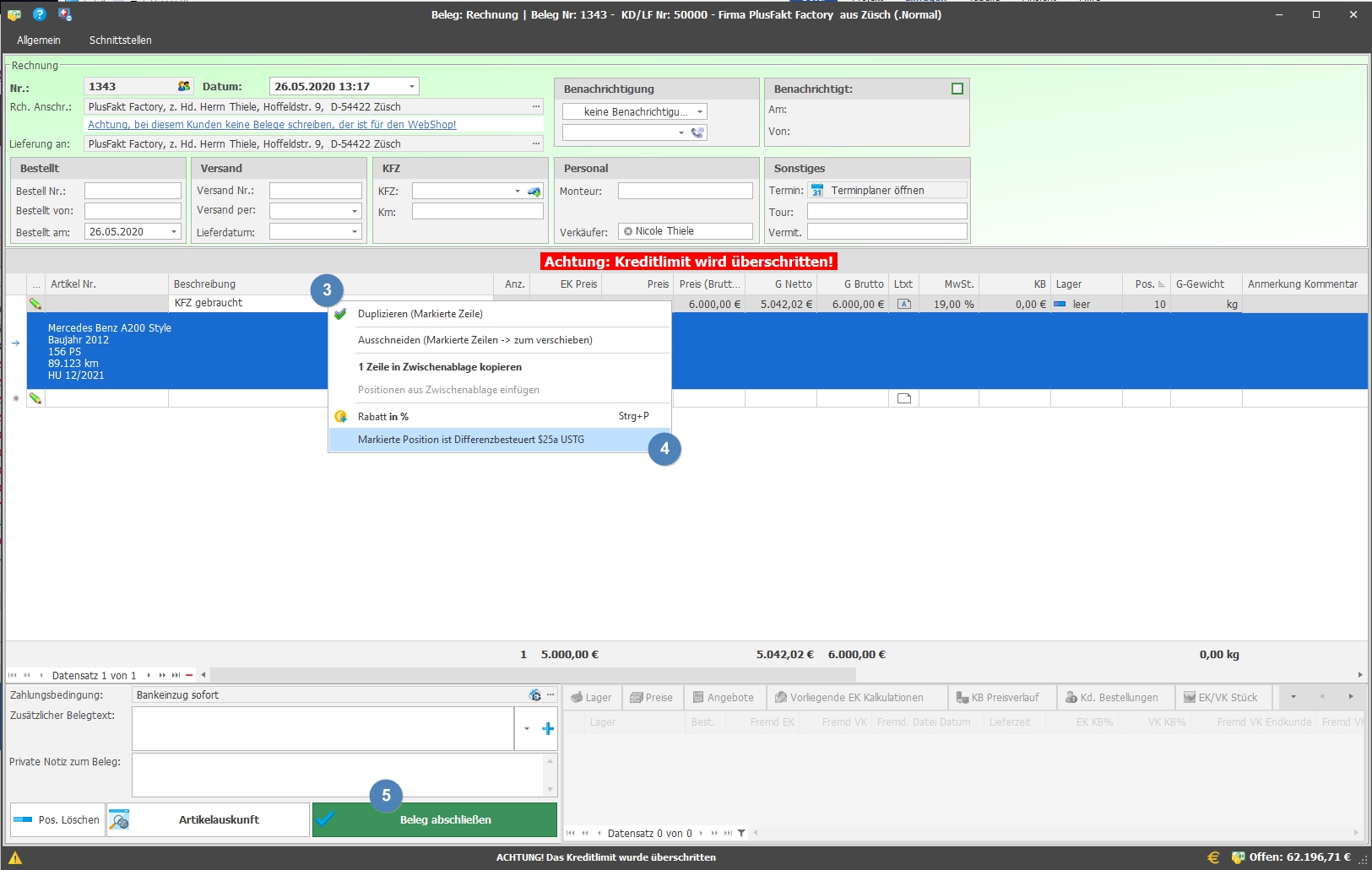

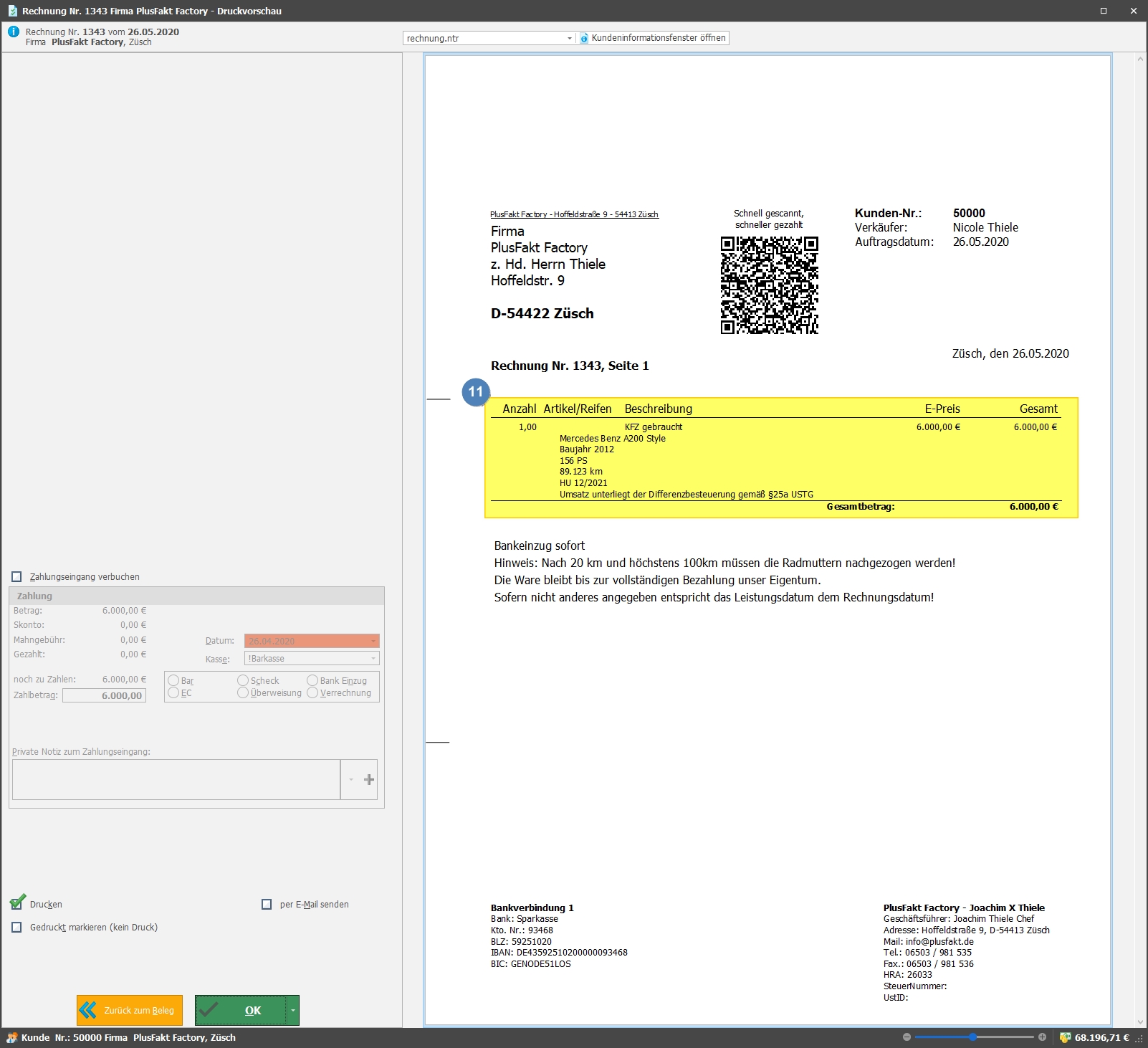

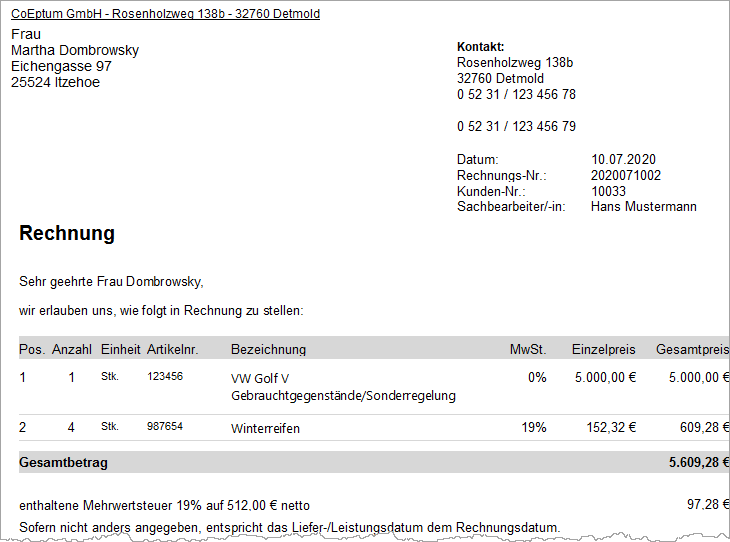

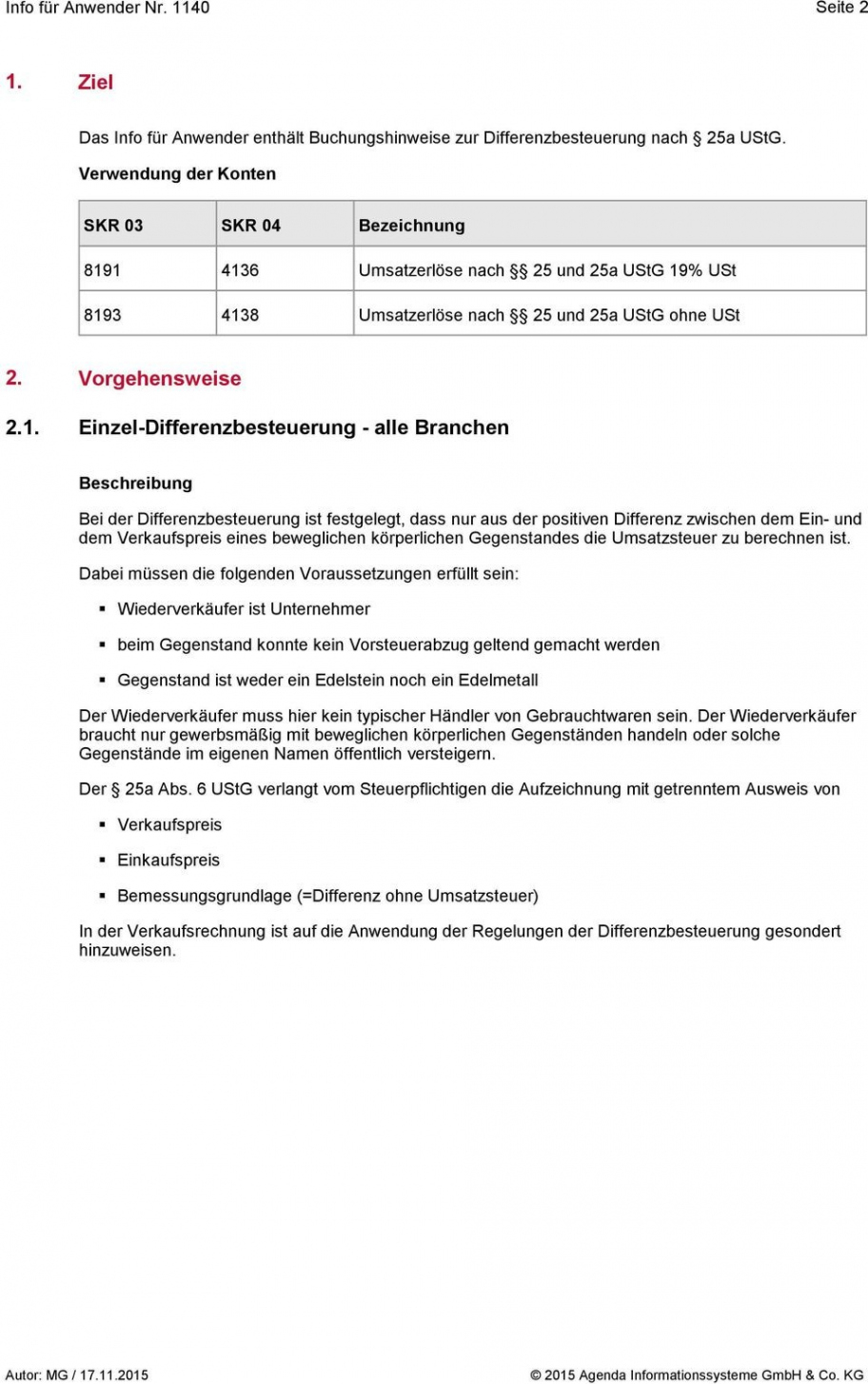

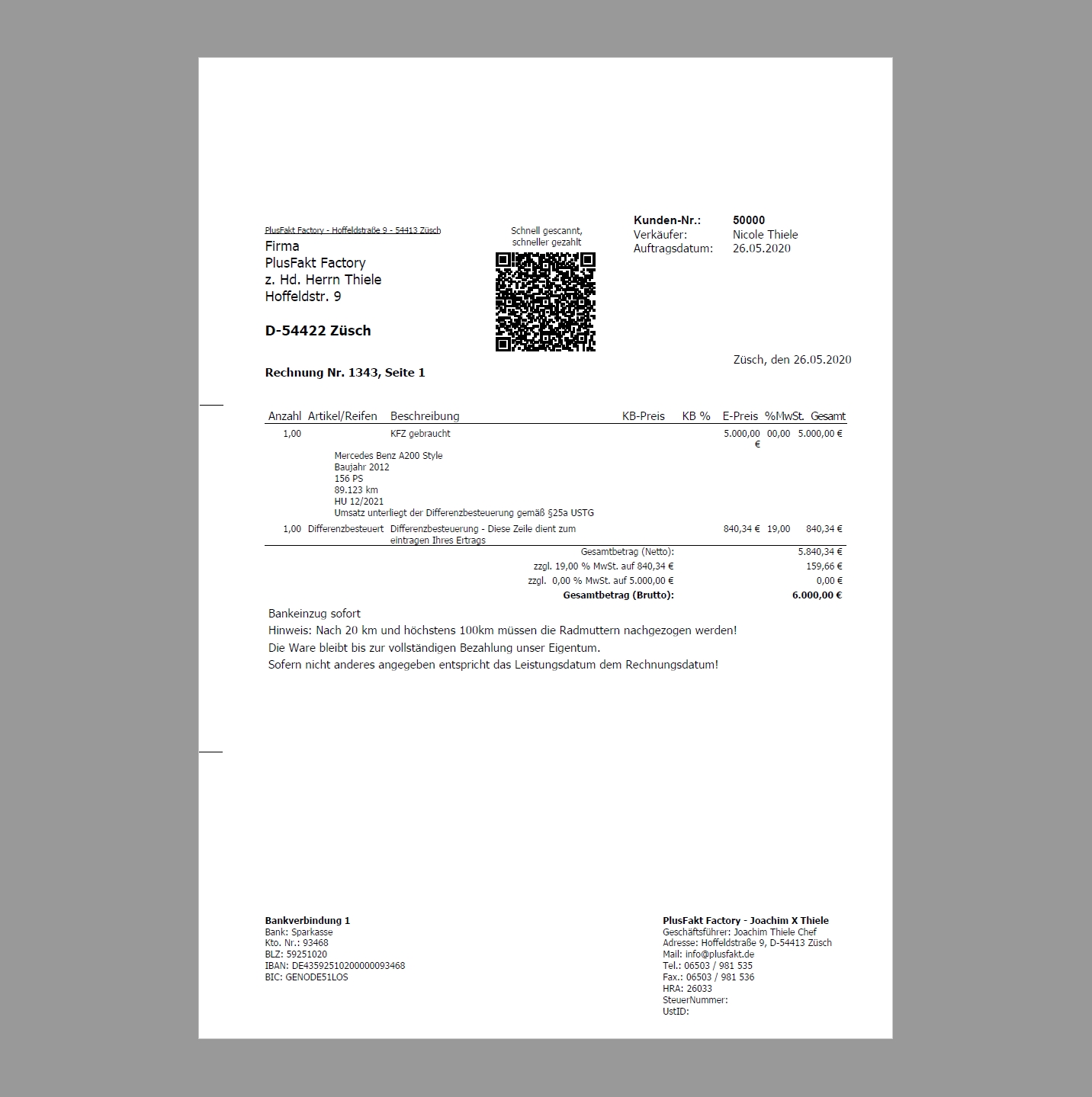

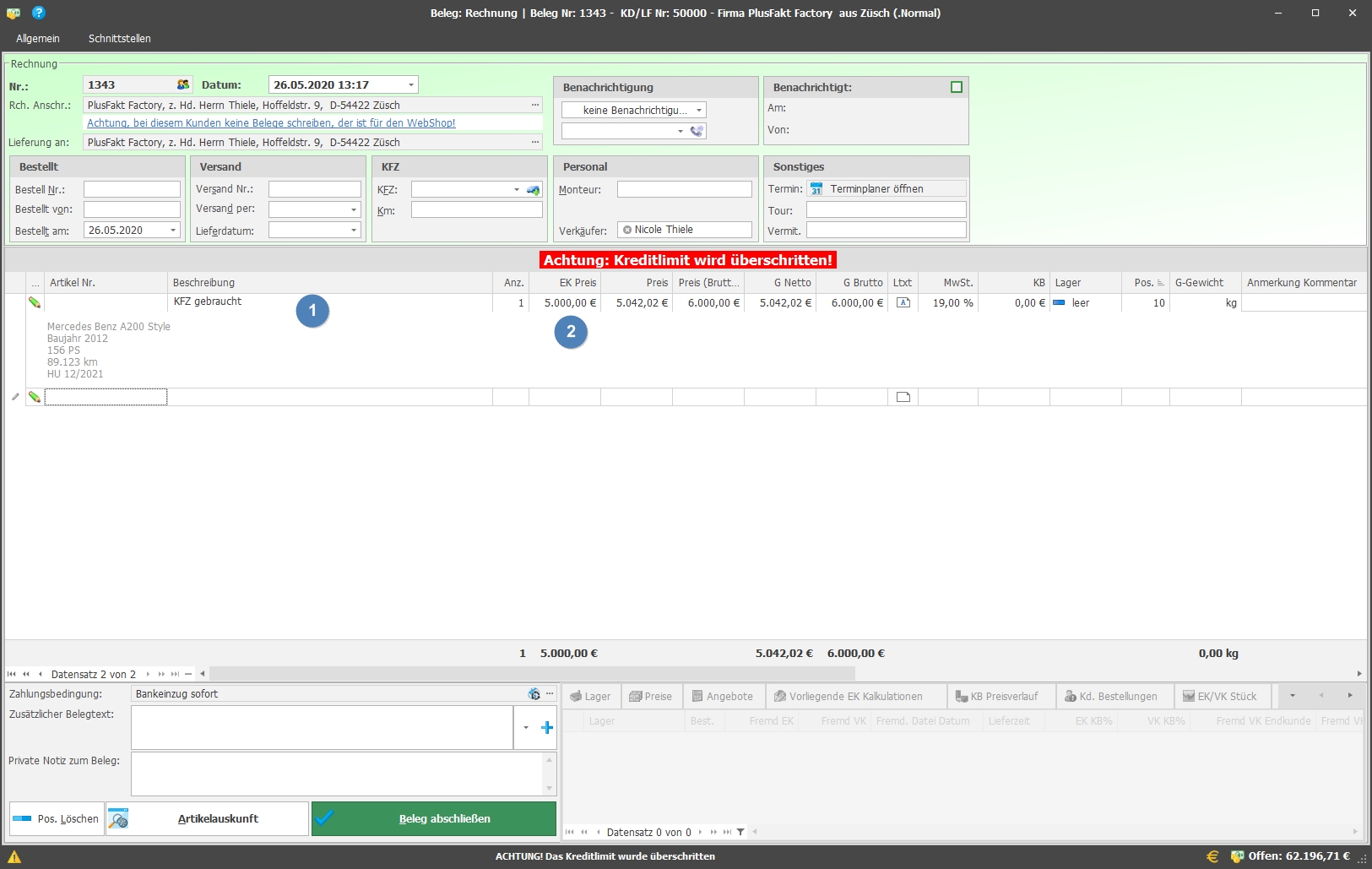

Differenzbesteuerung nach §25a UstG in PlusFakt

1 ustg keine umsatzsteuer enthält oder;

Was ist differenzbesteuerung. Dies ist der fall, wenn für die lieferung keine umsatzsteuer geschuldet wird, die rechnung gem. Die differenzbesteuerung wirkt auf den ersten blick kompliziert, doch ist für alle händlerinnen und händler, die regelmäßig ohne umsatzsteuer einkaufen und in weiterer folge an privatpersonen weiterverkaufen eine einfache übung. Die differenzbesteuerung ist daher nicht anwendbar, wenn der wiederverkäufer gegenstände privat kauft oder erbt und sie danach in sein unternehmen einlegt.

Die differenzbesteuerung ist eine besondere regelung vom umsatzsteuergesetz (ustg) und ist ein vorteil für händler und wiederverkäufer die mit gebrauchten waren handeln. Die regelung der differenzsteuerung stellt. Die differenzbesteuerung kommt beim handel mit beweglichen.

Mit ihr soll verhindert werden, dass bei einem wiederverkauf erneut die volle höhe der umsatzsteuer auf den entsprechenden artikel gezahlt wird. Nachweispflicht des wiederverkäufers bei der differenzbesteuerung. Zur berechnung des die umsatzsteuer ersetzenden.

Die differenzbesteuerung soll sicherstellen, dass für ein und dieselbe sache nicht immer wieder aufs neue umsatzsteuer verrechnet wird, wenn das gut zwischenzeitlich bereits an wert verloren hat. Wichtigste voraussetzung ist jedoch, dass beim kauf der ware keine umsatzsteuer angefallen ist. So wird nur für die differenz aus verkaufspreis und einkaufspreis die umsatzsteuer berechnet.

Die differenzbesteuerung ist nur für einen bestimmten unternehmerkreis interessant. Florian ist gebrauchtwagenhändler und möchte ab 2020 die differenzbesteuerung anwenden. Das beste und häufigste beispiel ist wohl der.

Der geschädigte eines unverschuldeten verkehrsunfalls findet den begriff der differenzbesteuerung im gutachten beim wiederbeschaffungswert wieder. Die differenzbesteuerung ist beim handel mit bereits gebrauchten beweglichen körperlichen gegenständen von bedeutung. Mit der differenzbesteuerung soll nämlich vermieden werden, dass beim wiederverkauf eines.

Bemessungsgrundlage der differenzbesteuerung ist abweichend von § 10 ustg nicht das entgelt des leistungsempfängers, sondern die differenz zwischen verkaufspreis und einkaufspreis, § 25a abs. Der wiederverkäufer trägt bezüglich des vorlieferanten in § 25a abs. Er schickt die umsatzsteuervoranmeldung monatlich ans finanzamt.

Somit ist die differenzbesteuerung eigentlich vorteilhafter. Mit ihr soll vermieden werden, dass beim wiederverkauf auf den gesamten gebrauchten gegenstand nochmals in voller höhe umsatzsteuer berechnet wird. Da die abgabefrist für seine erste ustva für 2020 der 10.

Das ist beispielsweise der fall, wenn ein smartphone gebraucht weiterverkauft wird. Und zwar sind sie nur davon betroffen, wenn sie wiederkäufer oder veranstalter von öffentlichen versteigerungen sind. Es muss sich nach paragraf 25a des umsatzsteuergesetzes lediglich um einen „beweglichen, körperlichen gegenstand“ handeln.

Die differenzbesteuerung tritt beim handel mit gebrauchten, beweglichen gegenständen zwischen privatpersonen und gewerbetreibenden auf. Die differenzbesteuerung ist für all diejenigen interessant, die bewegliche gegenstände als wiederverkäufer erwerben. Damit beim weiterverkauf nicht erneut die komplette umsatzsteuer anfällt, können wiederverkäufer von gebrauchten waren die differenzbesteuerung anwenden.

Somit ist auch eine option zur regelbesteuerung offen. Ziel der differenzbesteuerung ist es, in den fällen, in denen kein vorsteuerabzug besteht, (in der regel bei ankauf von waren „von privat“) eine adäquate umsatzbesteuerung zu erreichen. Dies ist besonders interessant, wenn du als wiederverkäufer produkte erwirbst und diese dann wieder verkaufst.

Die voraussetzungen und formalen vorgaben müssen beachtet werden, damit die differenzbesteuerung auch wirklich zur. Ziel der differenzbesteuerung ist, dass die umsatzsteuer nicht im vollen umfang ein zweites (oder drittes, etc.) mal auf ein wirtschaftsgut aufgeschlagen wird, das durch benutzung bereits an wert verloren hat. Die differenzbesteuerung beim auto ist der klassiker.

Die rede ist von der differenzbesteuerung. Für die gekaufte ware bereits die differenzbesteuerung zur anwendung gekommen ist. Die differenzbesteuerung findet nach §25a ustg bei gebrauchten beweglichen körperlichen gegenständen anwendung.

Wird aus mehreren erworbenen gegenständen, die für sich die voraussetzungen der differenzbesteuerung erfüllten, ein einheitlicher gegenstand hergestellt oder zusammengestellt, ist auf. Mit der differenzbesteuerung soll vermieden werden, dass ein gebrauchter gegenstand nochmals komplett umsatzversteuert wird und der händler gegenüber einem privaten verkäufer schlechter gestellt ist. Wendet ein unternehmer die differenzbesteuerung an, dann wird die umsatzsteuer nur auf die differenz zum verkaufspreis zu ankaufspreis berechnet.

Jetzt stellt sich die frage, wann es denn sinnvoll wäre, auf die differenzbesteuerung zu verzichten. Auch bei smartphones, antiquitäten oder büchern ist die vorgehensweise beliebt und erlaubt. Nicht anwendbar ist die differenzbesteuerung hingegen auf gebrauchte gegenstände, die edelmetalle oder edelsteine enthalten, ihre ursprüngliche funktion nicht mehr erfüllen können und nur wegen

Es ist leider nicht möglich, die differenzbesteuerung auf. Schließlich „ersetzt“ der differenzsteuersatz quasi die reguläre, beim verkauf dieser gegenstände zu berechnende, umsatzsteuer. Prinzipiell ist jeder, der die bedingungen erfüllt, zur differenzbesteuerung berechtigt.

Um die differenzbesteuerung anwenden zu können, ist es zwingend erforderlich, dass der allgemeine mehrwertsteuersatz für die betreffenden waren oder dienstleistungen vorliegt.

Differenzbesteuerung nach §25a UstG in PlusFakt

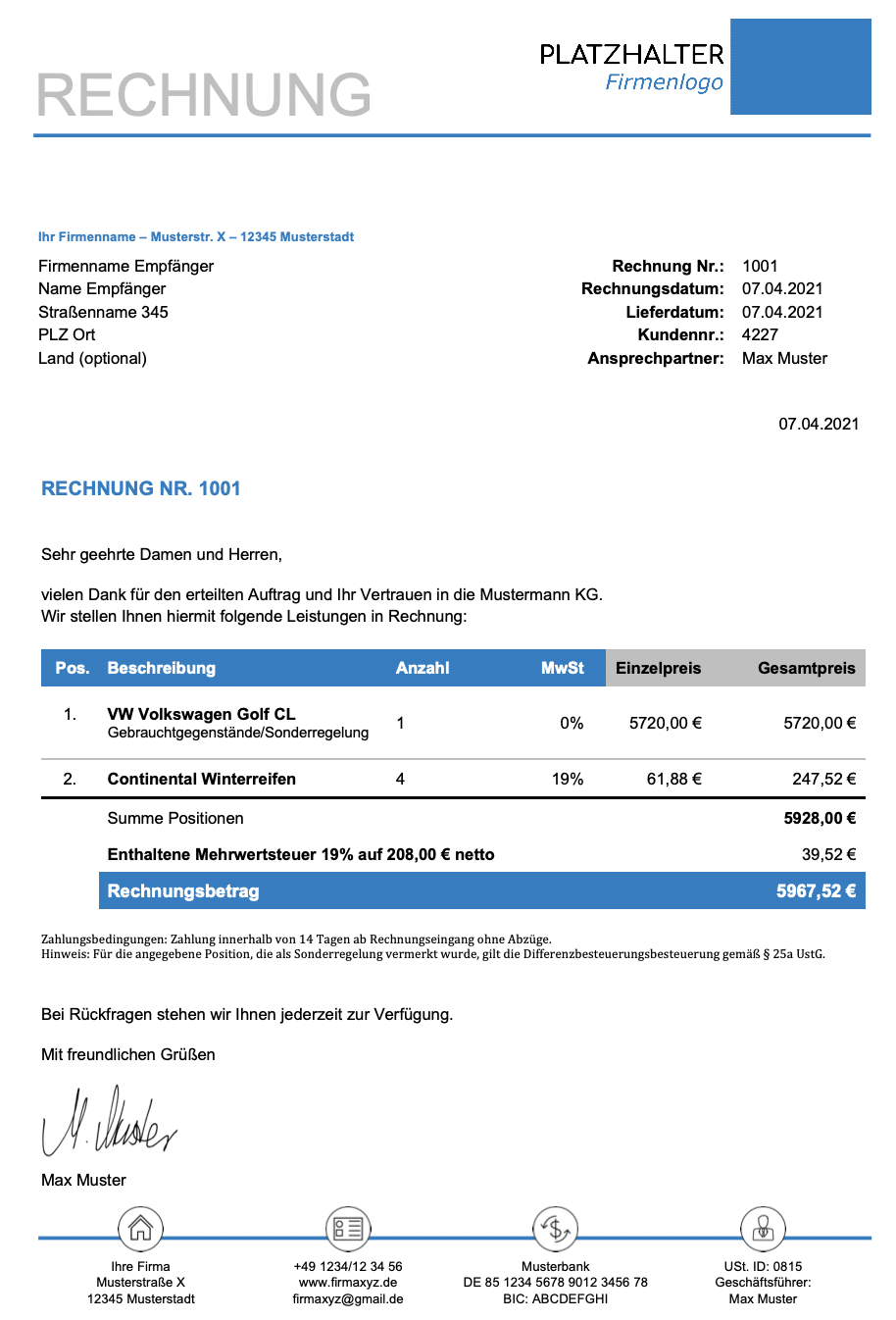

Differenzbesteuerung Rechnung Muster Excel und Word

Differenzbesteuerung gemäß § 25a ustg ᐅ

Differenzbesteuerung 5 Wichtige Fragen & Antworten

Differenzbesteuerung • Definition Gabler Wirtschaftslexikon

Eine Probe von 12 Differenzbesteuerung Nach § 25A Ustg

Der praktische Fall Differenz oder Regelbesteuerung

Differenzbesteuerung canteennyc

Differenzbesteuerung MeinBüroHandbuch

Differenzbesteuerung Definition, Anwendung + Muster!

Kfz Differenzbesteuerung Wie Sie im KfzHandel

Differenzbesteuerung Rechnungsmuster gratis Download

Don´t panic Dank Differenzbesteuerung Silbermünzen auch

Bearbeitbar von 10 Differenzbesteuerung Nach §25A Ustg

Differenzbesteuerung Hier Lesen Sie alles zum Thema!

Differenzbesteuerung nach §25a UstG in PlusFakt

Kfz Differenzbesteuerung Umsatzsteuer sparen im KfzHandel

Differenzbesteuerung nach §25a UstG in PlusFakt

Differenzbesteuerung Wissenswertes für Wiederverkäufer